住宅を持つすべての人にとって、火災保険は欠かせない“守りの備え”です。

しかし、あなたは今契約している火災保険について、補償内容をしっかり把握していますか?

- 「家を買ったときに不動産会社に言われて加入したまま…」

- 「内容をよくわからず更新してきた」

- 「火災保険って見直しが必要なの?」

こうした悩みや不安を感じている方におすすめなのが、火災保険無料診断サービスです。

本記事では、火災保険を見直す意義と、無料診断サービスを使うメリットを解説します。

火災保険は一度加入したら終わり?──見直さないことで起きる“静かな損失”

火災保険は、住宅購入時や住宅ローンの契約時に加入することが多く、“最初に入ってそのまま”という方も少なくありません。

しかし、火災保険は契約後のライフスタイルや住環境の変化に応じて、定期的な見直しが推奨される保険のひとつです。

見直しをしないことで、知らず知らずのうちに“損”をしていることもあります。

以下に、その具体的なリスクやよくある事例を紹介します。

① 建物評価額が下がっているのに補償が過剰のまま

建物の価値は、時間の経過とともに減価していくのが一般的です。

築10年、20年と経つと、当初契約していた「再取得価額(新築時と同じ家を建て直す費用)」と現在の建物評価には差が出てきます。

にもかかわらず、当初の補償金額のままで契約を更新していると、

- 必要のない高額補償で保険料を多く支払っている

- 補償と実際の建物価値に乖離が生じている

といった過剰契約の状態になってしまう可能性があります。

② 家族構成が変わったのに家財補償が多すぎる

たとえば以下のような変化があっても、家財補償の保険金額を見直していないケースがよくあります。

- 子どもが独立して家を出た

- 配偶者が亡くなった

- 老後のためにミニマルな暮らしに切り替えた

実際の家財の総額が500万円程度なのに1,000万円の補償をつけていれば、その分保険料を余計に支払っている状態になります。

逆に、家財を増やしているのに補償を見直していないと、被害時に保険金が足りないという事態もあり得ます。

③ 地域のリスクを再評価せず、不要な補償を継続している

たとえば、以下のような条件の住宅では、水災補償を外しても問題ないケースがあります。

- 高台に位置しており、洪水・浸水のリスクが極めて低い

- 周囲に河川や海がなく、ハザードマップ上もリスク区域外

もちろん、リスクがゼロではないため慎重な判断は必要ですが、地形・立地・自治体のハザードマップを確認することで、リスクとコストのバランスを最適化できます。

④ 本当に必要な補償が“抜け落ちている”ケースもある

逆に、「必要な補償がついていなかった」というパターンも多く見受けられます。

- 個人賠償責任保険が未加入 → 自転車事故などで高額な賠償が発生した際に対応できない

- 類焼損害補償が未加入 → 隣家に延焼した場合にトラブルのもとに

- 地震保険が未加入 → 地震で倒壊・半壊した際の再建資金を確保できない

いざというときに「補償が足りなかった…」とならないよう、定期的なチェックが重要です。

火災保険の契約内容は、こんなに多様

火災保険と聞くと「火事のときに備える保険」と思われがちですが、実際には火災以外にもさまざまな災害や事故に備えることができる総合的な損害保険です。

その契約内容は多岐にわたり、加入者の住まいやライフスタイルによって最適な補償は大きく異なります。

ここでは、火災保険の契約内容に含まれる主な補償項目と、選び方のポイントをわかりやすく解説します。

火災・落雷・破裂・爆発|基本補償の中心

火災保険の名前の通り、「火災」「落雷」「破裂・爆発」による損害補償がベースとなります。

これらはすべての火災保険契約の基本補償であり、建物や家財に対して被害が発生した際に保険金が支払われます。

- 台所のコンロからの出火による火災

- 台風時に落雷し、電化製品が故障

- ガス漏れによる爆発事故 など

風災・雹災・雪災|台風や大雪にも備えられる

台風や突風、豪雪、ひょうなどによる損害も、火災保険でカバーできます。

これらは地域によって被害リスクが異なるため、地理的条件を踏まえて選択する必要があります。

補償される例:

- 台風による屋根瓦の破損

- 強風で飛来物が窓を破損

- 雪の重みでカーポートが倒壊

都市部では雪災のリスクは低い一方、風災は全国的に重要な補償です。

水災|洪水・土砂崩れ・床上浸水などへの備え

水災補償は、次のような自然災害に対応します。

- 台風や集中豪雨による洪水・河川氾濫

- 地盤の緩みによる土砂崩れ

- 床上浸水による家電・家具の被害

ただし、高台やマンション高層階の住戸ではリスクが低く、補償を外すことで保険料を節約できる可能性も。

そのため、水災補償はハザードマップなどで自宅の立地を確認し、必要性を検討するのが重要です。

盗難・破損・汚損|意外と知られていない日常トラブル補償

- 空き巣被害による家財の損失

- 子どもが誤ってテレビを壊してしまった

- 玄関ドアの破損

など、「日常生活の事故やトラブル」も補償対象になる場合があります。

小さなトラブルでも修理費が高額になることが多いため、補償対象かどうか確認しておくと安心です。

水濡れ|上階からの漏水や給排水トラブルにも対応

特にマンションやアパートでは、水濡れトラブルのリスクが高いです。

- 上階からの漏水で天井や壁がシミになる

- 給排水設備の不具合で床が水浸しになる

こうした事故に備えるのが水濡れ補償です。

賃貸オーナーや分譲マンション住民には必須級ともいえる補償項目で、意外と請求件数も多いジャンルです。

建物と家財は別契約|何に保険をかけるかが重要

火災保険では、補償対象を「建物」「家財」のどちらにするか選択できます。

- 建物:住宅そのもの(壁、屋根、床、建具など)

- 家財:家具・家電・衣類・貴金属など生活用品

分譲マンションにお住まいの方は、建物全体や共用部分については管理組合が火災保険を契約していることが多いですが、専有部分(室内の内装・設備)については、個人で火災保険に加入する必要があります。そのため、一般的には「建物(専有部分)+家財」の両方を補償する内容で契約するケースが多くなっています。

また、持ち家でも家財補償を付けていないと、家具や家電が全損した場合に保険金が出ないので注意が必要です。

個人賠償責任保険|自転車事故やペットのトラブルにも対応

火災保険に「特約」として追加できることが多いのが、個人賠償責任保険です。

- 子どもが自転車で他人にケガをさせた

- ペットが他人のモノを壊してしまった

- 水漏れで階下の住人の家財を濡らしてしまった

このような「日常生活で他人に損害を与えたとき」の補償が受けられます。

最近では、自転車保険の義務化が進んでいる自治体も多く、この補償が付いていることで安心につながります。

地震保険は別契約|火災保険では地震の火事はカバーされない

注意点として、地震が原因の火災や倒壊は、火災保険の補償対象外です。

地震保険は別途契約する必要があります(火災保険とセット加入が原則)。

- 地震による家屋の損壊

- 津波による流出

- 地震が原因の火災(延焼など)

特に住宅ローンを抱えている方や、耐震等級が高くない物件にお住まいの方は、地震保険の加入もセットで検討すべき項目です。

補償は自由に組み合わせられる

火災保険は「必要な補償を選び、不要な補償を外す」時代です。

その分、自分に合った保険を選ぶには、まず補償内容を正しく理解することが重要です。

「とりあえず全部入りで安心」では、無駄な保険料を払い続けてしまうことも。

診断サービスを使えば、補償の過不足を把握しやすくなります。

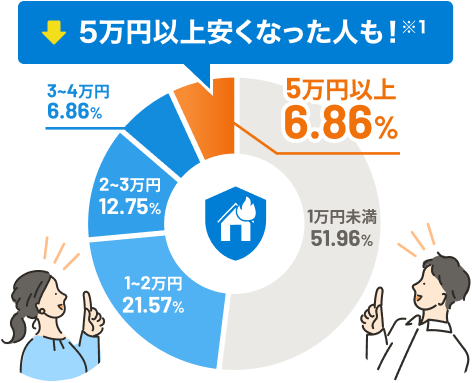

火災保険を“診断”で見直せる時代に!

火災保険の契約を見直そうと思っても、

「補償内容が難しい」「どの保険会社が良いのか分からない」「比較が面倒」──

こうした理由から、なんとなく現状維持を続けている方が多いのではないでしょうか?

しかし今は、火災保険の内容を“診断形式”で見直せる時代です。

時間も手間もかけずに、「自分に必要な補償」や「不要なオプション」をチェックできるツールが登場しています。

火災保険の診断は、bang!がおすすめです。

![]()

そもそも「診断サービス」とは?

火災保険の診断サービスとは、以下のような仕組みを持つWeb上の無料ツールです。

- 建物の所在地や構造、築年数などの基本情報を入力

- 希望する補償(火災、水災、家財、賠償責任など)を選択

- ライフスタイルや家族構成に合わせて、今の自分に合った保険内容を可視化

従来の「保険代理店に訪問して相談する」スタイルと比べて、

場所や時間を選ばず、スマホやPCで完結する手軽さが大きな魅力です。

見積もりとは違う、「補償内容の棚卸し」に使える

診断サービスは、「複数社の見積もりを比較する」タイプのサービスとは異なります。

目的は、いきなり契約することではなく、補償内容の過不足を“自己点検”することです。

- 補償が手厚すぎて保険料が高くなっていないか

- ライフスタイルに必要な補償がちゃんと入っているか

- 現在の住まいのリスク(災害・地形)と保険内容が合っているか

このようなチェックをすることで、“なんとなく契約している火災保険”から卒業できます。

診断は最短3分。忙しくてもできるから選ばれている

実際に診断サービスを使ってみると、思った以上に簡単です。

- 住所の郵便番号や建物構造(木造/RCなど)を選ぶだけ

- 補償内容はチェックボックス形式

- 個人情報の入力は最小限(見積もり希望者のみ連絡先入力)

特に「保険のことは後回しになりがち」「仕事や育児で時間が取れない」という方にとって、

診断→補償の把握→比較の検討へと、スムーズな導線が用意されていることは大きな利点です。

専門知識がなくても、“気づき”を得られる設計

火災保険は、補償の種類が多くてややこしいという印象を持たれがちです。

たとえば…

- 「水災補償って、うちはいらないかも…?」

- 「個人賠償責任保険、ついてなかったんだ」

- 「うちの家財って意外と少ないかも」

こうした“気づき”を得ることで、「保険料を下げる」「必要な補償を追加する」といった前向きな見直しの第一歩になります。

診断は“契約前提”ではないから安心

「診断=保険の申し込みに進むのでは?」と不安に思う方もいるかもしれませんが、

あくまで診断サービスは「見直しのきっかけツール」であり、診断結果を見てからじっくり判断することができます。

- 今の契約内容と比較する

- 他社の保険内容と照らし合わせる

- 必要に応じて相談・資料請求をする

というように、診断は“気軽にできるセルフチェック”の位置づけです。

毎年の見直しも、この診断からスタートできる

火災保険は、契約期間が5年など長期になることも多く、「一度契約したら放置」になりがちです。

しかし、以下のような変化があった際には、内容の再確認が強く推奨されます。

- 建物の築年数が10年を超えた

- 家族構成が変わった(子どもの独立、介護、単身化など)

- 家財が減った/増えた

- ハザードマップの更新で水災リスクの評価が変わった

- 自治体で自転車保険の義務化が始まった

これらの変化を自分で細かく調べて判断するのは大変ですが、

無料診断サービスを使えば、自分に合った補償を簡単にチェックできます。

診断サービスは「合理的に保険を見直す」ための第一歩

従来の火災保険選びは、

- 「なんとなく安心できる補償を全部つける」

- 「不動産会社にすすめられたまま入る」

- 「保険料だけで比較して決める」

という受け身の選び方になりがちでした。

しかし、無料診断サービスを活用すれば、

- 「今の暮らしに必要な補償だけを選ぶ」

- 「無駄を省いてコストを抑える」

- 「必要なときに必要な備えがある」

という主体的で合理的な保険選びが可能になります。

まずは“診断”してみる

火災保険は、いざというときに“生活の再建”を支える重要な備えです。

だからこそ、内容にムダやモレがあってはいけません。

数分で完了する無料診断を使って、まずは自分の補償内容を確認してみましょう。

「今のままで本当に大丈夫?」という疑問があるなら、その不安を可視化するのが、第一歩です。

![]()

こんな方におすすめ

火災保険の無料診断サービスは、次のような方にとって特に有益です。自分の状況に当てはまるものがあれば、ぜひ一度診断を活用してみてください。

住宅を新築・購入したばかりの方

新築や中古住宅を購入した際、不動産会社や住宅メーカーにすすめられるまま火災保険に加入した方は多いと思います。そのままの契約で問題ないか、一度立ち止まって確認してみる価値があります。診断を通じて、自宅に適した補償内容が見えてきます。

火災保険を長年見直していない方

火災保険は、契約期間が5年や10年と長いこともあり、一度加入するとそのまま更新されがちです。しかし、建物の築年数や家族構成が変われば、適切な補償も変わります。契約から5年以上が経過している方は、内容が今の暮らしに合っているかを診断でチェックすることをおすすめします。

子世代への住まいの引き継ぎを考えている方

相続や贈与などを見据えて、住まいを次世代に引き継ぐ準備をされている60代〜70代の方にも、保険の見直しは重要です。契約者や補償内容を整理しておくことで、スムーズな引き継ぎや、万が一の際のトラブル防止につながります。

固定費の見直しや節約をしたい方

火災保険は毎月ではなく年単位で支払うことが多いため、見落とされがちですが、補償内容の取捨選択によって保険料を抑えられる場合があります。必要な補償だけを残し、不要な補償を省くことで、固定費をスリム化することができます。

現在加入している火災保険の内容を把握していない方

「補償内容をよく知らないまま契約した」「何がカバーされていて何が対象外なのか分からない」──そう感じている方にこそ、診断サービスは最適です。現状を可視化し、過不足をチェックすることで、納得感のある契約へと見直すきっかけになります。

自転車通学・通勤をしている家族がいる方

個人賠償責任保険は、火災保険に特約として追加できることが多く、自転車事故や日常生活における他人への損害をカバーします。最近では自転車保険の義務化が進む地域も増えており、万が一の事故に備えるためにも、診断を通じて補償内容を確認しておくと安心です。

無料診断の流れ|スマホで完結!

火災保険の見直しは難しい・面倒というイメージを持たれがちですが、保険スクエアbang!の無料診断サービスなら、スマートフォン1台あれば、誰でも気軽にチェックできます。

実際に試してみると、専門知識がなくても迷わず進められるように設計されています。

ここでは、診断完了までの手順を紹介します。

① 郵便番号と建物の基本情報を入力

はじめに求められるのは、住宅の立地と建物に関する簡単な情報です。

- 郵便番号(または住所)

- 建物の構造(木造、鉄筋コンクリート造など)

- 築年数(新築/5年/10年など選択式)

- 住居の種類(戸建て/マンション)

これらの情報は、地域の災害リスクや建物の耐久性に応じた補償内容を診断するために必要です。

選択式なので、フォーム入力が苦手な方でもスムーズに進められます。

② 補償に関する希望・関心をチェック

次に、補償内容の希望を選択していきます。

たとえば、

- 水災補償をつけたいかどうか

- 地震保険は必要か

- 家財の補償もつけるかどうか

- 自転車事故などへの賠償に備えたいか(個人賠償責任保険)

こうした質問に回答することで、ユーザーのライフスタイルに合った補償内容の方向性が見えてきます。

補償についての知識がなくても、「YES/NO」で答えるだけの設問が中心なので安心です。

③ 診断結果の確認

回答が完了すると、診断結果が画面に表示されます。

この結果では、以下のような内容がわかります。

- 補償内容に過不足がないか

- 見直しによって保険料を抑えられる可能性

- 必要な補償が抜けていないかどうか

- 生活環境と補償内容が合っているか

自分にとってどの補償が必要で、どこが無駄になっているか、視覚的に整理された形で把握できるのが大きな特徴です。

④ 必要に応じて見積もり依頼・情報入力へ

診断結果を見たあと、さらに詳細な見積もりを希望する場合には、名前・連絡先などを入力して保険会社とのやり取りに進むことも可能です。

ただし、ここまでの診断だけなら個人情報の入力は不要なので、「とりあえず診断だけしたい」という方でも安心して使えます。

⑤ 比較検討・見直しのきっかけに

診断が完了したら、あとは必要に応じて、

- 現在の保険と比較する

- 補償内容を見直して再契約を検討する

- 代理店や保険会社に相談してみる

といった次のステップに進めます。

強引な勧誘や契約の強制は一切なく、ユーザーが自分のペースで判断できる設計になっているのも安心ポイントです。

まとめ|火災保険は“診断”から見直す時代へ

火災保険は、住宅購入時に契約したまま放置されがちな保険のひとつですが、

実は、ライフスタイルや建物状況に応じて定期的な見直しが必要な保険でもあります。

見直さずに放置すると…

- 実際の建物価値に合わない“過剰な補償”で保険料を払いすぎている

- 生活に必要な補償が“抜け落ちている”ままになっている

- 補償の選び方を誤って“いざという時に保険金が下りない”というリスクも

こうした“静かな損失”を防ぐためにも、まずは自分の補償内容を可視化することが第一歩です。

保険スクエアbang!の無料診断サービスなら、スマホから数分で手軽に診断でき、補償内容の過不足や不要な特約の有無など、今の暮らしに合った保険の状態が見えてきます。

無理に契約させられることもなく、診断だけの利用も可能。

保険の知識がない方でも、補償の過不足をチェックする“セルフ点検ツール”として活用できます。

こんな方は、今すぐ診断を

- 火災保険を5年以上見直していない方

- 家を新築・購入したばかりの方

- 家族構成や家財に変化があった方

- 保険の内容をよく理解していない方

- 火災保険料を節約したい方

一つでも当てはまった方は、まずは無料診断で現状をチェックしてみてください。

大切な住まいと家計を守るために、「なんとなく加入したままの火災保険」から卒業しましょう。

![]()

2026年前半までに、東京池袋の近くでバーを開く予定です。順次報告しますね。

【今、旬のお得情報!】

・VISA加盟店どこでも2%還元!年会費永年無料のクレカ → 解説記事

さらに初年度は3%還元(月100万円超の利用は1%還元)です。

貯まるポイントは外貨積立「らくつむ」で1ポイント=1円で使えます。

・リクルート社の無料オンラインFP相談「保険チャンネル ![]() 」でハーゲンダッツチケット×3枚をもらえる。

」でハーゲンダッツチケット×3枚をもらえる。

・ ポイントサイト「ハピタス」招待キャンペーン(+1,000円分!)

・ お得な登録キャンペーン・招待コード一覧

・ 医師向けの新規登録キャンペーン一覧

医療従事者・医学生限定のオンラインサロン「お金と資産運用がわかる」を始めました!