この記事では、私の主力株である5884 クラダシを紹介します。

前回の記事では2024/6/7の代表取締役社長交代・株主優待制度導入~2024/9/26の事業計画及び成長可能性に関する事項まで書きました。

今回の記事は、その後から2025/6/30までのクラダシの動きについて書きます。

クラダシは6月決算なので、キリがよいです(*´ω`*)

クラダシのメイン事業、ECサイトのKuradashiについてはこちらの記事をご参照ください。

![]()

適時開示一覧

2024/11/14~18

2025年6月期 第1四半期 決算短信〔日本基準〕(連結)

2025年6月期 第1四半期 決算説明資料

2025年6月期 第1四半期 決算補足資料(データシート)

2025年6月期 第1四半期 決算説明会動画

2025年6月期 第1四半期 決算説明会書き起こし

2024/11/19

ストックボイス「内藤証券7110マーケットTODAY」に代表の河村が出演いたしました

2024/12/18

再生エネルギー事業(系統用蓄電池事業等)への参入検討開始に関するお知らせ

2024年12月18日 適時開示情報 補足説明資料

2025/1/16

クラダシ、新たに「物流サービスサイト」を1月16日にオープン!

2025/1/22

クラダシ、「まいにちお得、ずっとお徳」をテーマにした「Kuradashiオリジナル」を開発、新商品を1月22日より販売開始!

【備えてKuradashi】デイリーストック定期便を1月22日より提供開始

(開示事項の経過) 再生エネルギー事業の開始及び固定資産の取得に関するお知らせ

2025/2/5

クラダシと小田急百貨店が提携を開始、「リミール(Re: Meal)」を新たに開設しフードロス削減を目指す

2025/2/13~14

2025年6月期 第2四半期(中間期)決算短信〔日本基準〕(連結)

2025年6月期 第2四半期 決算説明資料

2025年6月期 第2四半期 決算補足資料(データシート)

2025年6月期 第2四半期 決算説明会動画

2025年6月期 第2四半期 決算説明会書き起こし

半期報告書―第11期(2024/7/1―2025/6/30)

2025/2/19

資金借入に関するお知らせ

2025/3/3

クラダシ、ローソンの「LAWSON online gift」「もったいない」コーナーにて、Kuradashi商品販売

2025/4/14

クラダシ、「ファミマオンライン」に4月15日より出品開始 ファミリーマートとともにフードロス削減に取り組む

2025/4/16

Kuradashi、eギフトサービス「AnyGift」を導入

2025/4/24

クラダシ、新たに「GREEN TABLE」プロジェクトを始動

2025/5/8

クラダシ、大好評につき第2弾「ファミマオンライン」出品が決定!5月13日より「ロスおたすけセット」の追加販売を開始

2025/5/15

【広報×ECの新戦略】クラダシ、「プレコマース」を開始

2025/5/15~16

2025年6月期 第3四半期 決算短信〔日本基準〕(連結)

2025年6月期 第3四半期 決算説明資料

2025年6月期 第3四半期 決算補足資料(データシート)

2025年6月期 第3四半期 決算説明会動画

2025年6月期 第3四半期 決算説明会書き起こし

通期業績予想の修正に関するお知らせ

(開示事項の経過)系統用蓄電池事業「栃木小山蓄電所」進捗状況(工事完了)のお知らせ

株主優待制度の拡充に関するお知らせ

2025/5/20

【5月22日 10:00予約開始】もったいないを極上スイーツに変える新ブランド「GREEN DOLCE」から焼き菓子セットを発売

2025/5/22

町の課題解決を目指し、和泊町・クラダシ・JACの3者が連携協定を締結

2025/5/28

株主優待サポートサービスを提供する株式会社ディーエムエスと事業提携

2025/6/13

【数量限定】クラダシより「ロスおたすけセット」に加えて「ロスおたすけワインセット」を6月17日からファミマオンラインにて販売!

2025/6/23

クラダシ、「auPAYマーケット」に「Kuradashi」の出品を開始

2025/6/25

株式会社L’ATELIER de SHIORIの株式の取得(子会社化)に関するお知らせ

2025年6月25日 適時開示情報 補足説明資料

資金借入に関するお知らせ

2025/6/26

クラダシ、株式会社関通との事業提携を通じて物流業界のロス問題に新たなソリューションを提供

たくさんあるね…!!

Kuradashiの事業拡張、周辺事業、新規事業、株主優待に分けて見ていきましょう。

ECサイト「Kuradashi」の事業拡張

2025年3月末の時点で、Kuradashiのパートナー企業数は2,080社、累計会員数は59.0万人と、着実に増加しています。

クラダシの成長の鍵はKuradashi自体の伸長よりも、既存のパートナー企業と会員基盤を生かした、周辺事業への進出とM&Aによるシナジー創出、業容拡大だと考えています。

ECサイト「Kuradashi」が創出する利益には限界がありますが、クラダシの今後の発展のためには、パートナーとの連携強化、社数増加、会員数増加による認知向上は重要です。

まずはKuradashiの進化を見ていきましょう。

買取再販のみ → 買取再販+マーケットプレイス型ECサイトへの変化

Kuradashiは元来は全てが買取再販型でした。

食品等の企業からフードロスになりそうな在庫を仕入れ、自社サイトに掲載して販売するビジネスモデルです。在庫リスク、赤字リスク、倉庫の費用全てをクラダシが負います。

過去の決算説明資料で、マーケットプレイス型を増やしていくと記載があり、順調に増えているようです。マーケットプレイス型では、各企業が自社の倉庫に保管しつつ、自由に価格設定をしてKuradashiに掲載。各社から発送されるものです。

クラダシにとっては、在庫リスク・赤字リスク・倉庫費用を負うことなく、利用料を徴収する形と推察されます。倉庫の費用が掛からない分、マーケットプレイス型の方が利益率が高いと思われます。

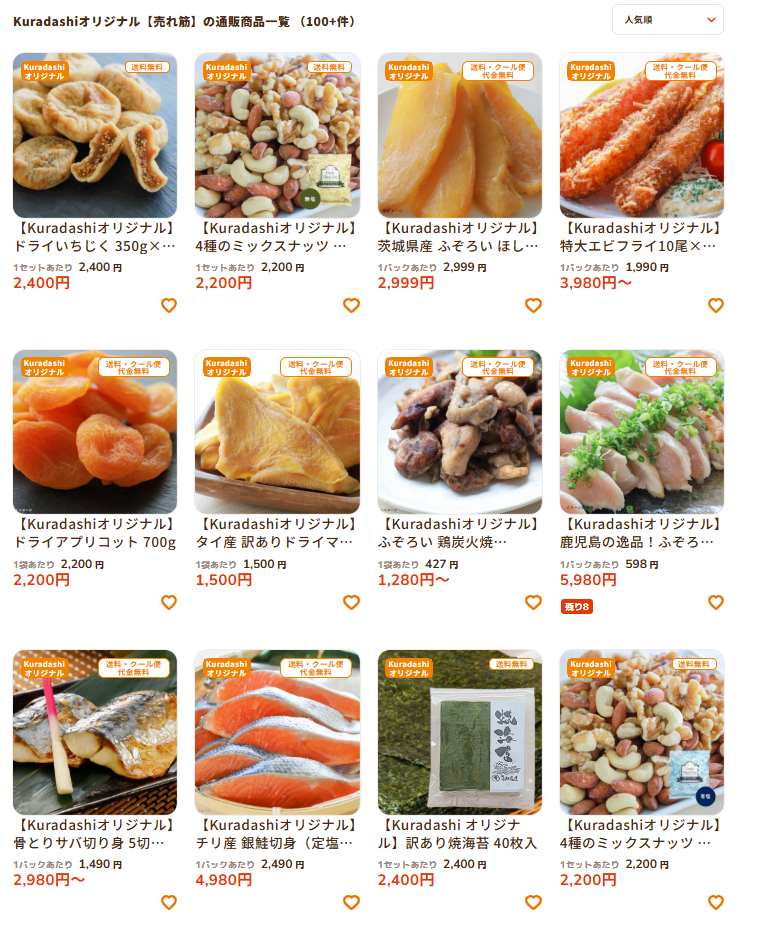

Kuradashiオリジナル

2025年の1月から「Kuradashiオリジナル」がスタートしました。

従来のKuradashiはメーカーから出る商品の1.5次流通でしたが、Kuradashiオリジナルでは、規格外や色味などの理由で通常の販路では販売ができない商品を自社提携の食品加工会社で作る、Kuradashiのプライベートブランド(PB)商品のようなイメージです。

Kuradashiオリジナルの商品の限界利益率は公開されていませんが、趣旨からはおそらくサイトの中では高めと思われ、全体ランキングにもしっかりと食い込んでいます。

2025/7/21現在、Kuradashiオリジナルの商品は100種類以上になりました。どんどん増えています。私は株主優待券を使って一つずつ試していきたいですね。

今のところのおすすめは、白い方の干し芋です。

クラダシ、「まいにちお得、ずっとお徳」をテーマにした「Kuradashiオリジナル」を開発、新商品を1月22日より販売開始!

備えてKuradashi

フードロスを削減しながら、おいしく備蓄ができる災害用備蓄品「備えてKuradashi」も2025年1月から始まりました。

Kuradashiオリジナルと比較するとこちらの売上・利益貢献は少なめと思われるので、詳細は省きます。

【備えてKuradashi】デイリーストック定期便を1月22日より提供開始

Kuradashi e-gift

Kuradashiの商品を住所の知らない相手に送れる「Kuradashi e-gift」も始まりました。

住所の知らない相手にギフトを送れるサービスは少ないので、使いやすいですね。

最初の対象品目は少なかったですが、今では普通の商品やKuradashiオリジナル商品も送れるようになり、選択肢がたくさんになりました。

ただ、Kuradashiの特性上、賞味期限が短いものがあるので、商品によっては相手が受け取り手続きを行わない場合に送り主に届いてしまうようです。

食品がムダにならない企業理念によりそうなるようですが、株主としては、退蔵益(支払いが済んだギフト券の有効期限到達で丸々利益になっちゃうやつ)を稼いだ方がいいのに~と思っちゃいますね。

食品がムダにならないようなe-gift(例えばKuradashiオリジナル)は、積極的に退蔵益も狙ってください社長!

Kuradashi、eギフトサービス「AnyGift」を導入

販売チャネル拡大

Kuradashiのサイトだけでなく、企業サイト×Kuradashiや、ポータルサイト×Kuradashiのサイトが次々に立ち上がりました。

特にファミマオンラインは反響がよかったです。

私、当日から見ていましたが、ロスおたすけセットの200セットか300セットは即日完売でした。ファミマオンラインをきっかけにKuradashiの認知向上に繋がるのはありがたいです。

ただし、他社サイトに載ること自体の売上・利益貢献は僅少だと思われます。

ここでより重要なのは、小田急やローソン、ファミマ、KDDI(auPAYマーケット)との繋がりができることです。この繋がりを機に、ビジネスの横展開が可能になります。

クラダシと小田急百貨店が提携を開始、「リミール(Re: Meal)」を新たに開設しフードロス削減を目指す

クラダシ、ローソンの「LAWSON online gift」「もったいない」コーナーにて、Kuradashi商品販売

クラダシ、「ファミマオンライン」に4月15日より出品開始 ファミリーマートとともにフードロス削減に取り組む

クラダシ、大好評につき第2弾「ファミマオンライン」出品が決定!5月13日より「ロスおたすけセット」の追加販売を開始

【数量限定】クラダシより「ロスおたすけセット」に加えて「ロスおたすけワインセット」を6月17日からファミマオンラインにて販売!

クラダシ、「auPAYマーケット」に「Kuradashi」の出品を開始

GREEN TABLE始動

クラダシの新たなプロジェクト、GREEN TABLEが始動しました。

GREEN TABLEは、フードサプライチェーンの上流で発生する「かくれフードロス」の課題を解決

し、さらなるフードロス削減を推進するため、未利用素材を活用した商品の開発・販売を行

うプロジェクトです。

Kuradashiがメーカーからのフードロスを解決するのに対して、GREEN TABLEは材料段階でのフードロスを解決します。

第1弾はGreen Dolce。材料段階で廃棄される日本酒の酒粕、ワインの澱を使ったお菓子です。超有名パティシエ(らしい)の田中俊大シェフ・松田みどりシェフとのコラボで、2種類のスイーツが販売されました。結構高いですが、完売。これは利益率高そう。

もちろん私も買いました。

これね…めっちゃうまかった!特にワインの澱を使ったやつがサイコー!!

このGREEN TABLEプロジェクト、フードビジネスカンパニーブランド事業部部長・平岡裕司氏は、「数年以内にEC事業と肩を並べられる売り上げ規模にまで成長させていきたい狙い」と話しているんですよね。これは凄い!

今後に期待だぜ。

クラダシ、新たに「GREEN TABLE」プロジェクトを始動

【5月22日 10:00予約開始】もったいないを極上スイーツに変える新ブランド「GREEN DOLCE」から焼き菓子セットを発売

物流サービス拡張

クラダシは基本的に自社倉庫で商品管理をしているので、常温・冷蔵庫・冷凍庫の3温度帯の倉庫管理技術があります。

3温度帯の管理というのは物流業界では難しいらしく、このノウハウを他社に提供することによりビジネスにすることができます。

クラダシ、倉庫業への進出。

クラダシ、新たに「物流サービスサイト」を1月16日にオープン!

このIRで知った方が多いですが、実はこの前から予兆はありました。

イーロジットと提携してたんですね。クラダシがイーロジットの顧客に対して余剰在庫の販売先を提供すること、クラダシはイーロジットと共同して物流提案をできることになりました。

イー・ロジット、株式会社クラダシと業務提携を開始

◆提携業務の範囲について

■余剰在庫を抱えた企業に対して新たな販売先としてのご提案

■クラダシ社のクライアント企業に対して、当社の物流業務の提供や課題解決のご提案

当社クライアント企業の余剰在庫の新たな販売先としての提案を行い、販売機会損失を抑止するお手伝いをいたします。また、クラダシ社は、自社クライアントに対して物流業務の提供や品質・運用の最適化をご提案するうえで、当社と協力して解決を図ります。

今後も持続可能な社会を目指し、業務を通じてフードロス削減及び社会課題に貢献してまいります。

この後の2025年1月に、クラダシとして物流サービスサイトをオープン。

今までは既存顧客にのみ提供していた物流サービスを、広く開放しました。物流サービスも今後の収益の柱になってくると予想しています(ふくろう私見)。

クラダシ、新たに「物流サービスサイト」を1月16日にオープン!

2025年6月には、イーロジットに加えて関通とも業務提携。

上場企業との提携を続けられてすごいですね~(*´ω`*)

クラダシ、株式会社関通との事業提携を通じて物流業界のロス問題に新たなソリューションを提供

広報×EC「プレコマース」

プレスリリースとして商品を発信することに加えて、読者である消費者はプレスリリース内でお買いものも楽しむことができるストーリーコマースサービスです。

世の中に届けたい情報と商品の販売を同一のサイト内に集約させることで、企業は消費者にダイレクトに商品をお届けでき、消費者は読んだその場でご購入いただけます。

とのことです。

①スタータープラン:月額10,000円、②コマースプラン:月額40,000円、③コンサルプラン月額500,000円~です。まずは限定10社の募集でした。

これに需要があるのかは私にはよく分かりません。

今後、決算発表や株主総会で説明があれば、追っていきます。

【広報×ECの新戦略】クラダシ、「プレコマース」を開始

再生可能エネルギー事業進出!系統用蓄電池

2024/12/18

再生エネルギー事業(系統用蓄電池事業等)への参入検討開始に関するお知らせ

2024年12月18日 適時開示情報 補足説明資料

2025/1/22

(開示事項の経過)再生エネルギー事業の開始及び固定資産の取得に関するお知らせ

2025/5/15

(開示事項の経過)系統用蓄電池事業「栃木小山蓄電所」進捗状況(工事完了)のお知らせ

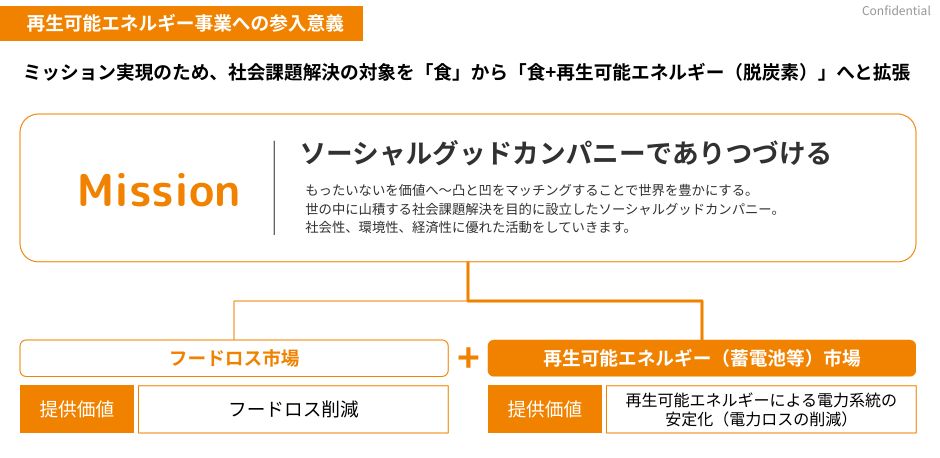

これは今後のクラダシにとってかなり大きな変化になると思います。

系統用蓄電池はまだあまり知られていませんが、これが結構儲かるんですよ。私は2024/7/4の資産運用EXPOの展示で系統用蓄電池の存在を知りました。

その後すぐに系統用蓄電池狙いでアストマックスに入っていましたね(;^ω^)

まだクラダシが系統用蓄電池をやっていないときです。

クラダシの第2の柱

今回、クラダシのターゲットはフードロス市場単独だったものが、再生可能エネルギー(蓄電池等)市場に広がりました。

再生可能エネルギー事業の中でも系統用蓄電池は、電力ロスの削減に直結する事業です。

クラダシの「ロス削減」のテーマとも一致して、共感が得られやすいです。

私としては儲かるのは何でもやって利益をどんどん上げてほしいんですけどね。でも、会社としてそれなりのまとまり感がないと、社内でもバラバラになり、株価も割り引かれて評価されがちです(コングロマリット・ディスカウント)。

「なぜクラダシがやるのか」を説明しにくい事業への拡張は微妙ですが、逆に言えば、説明できれば、事業をどんどん拡張しても理解を得られやすいと思います。

系統用蓄電池

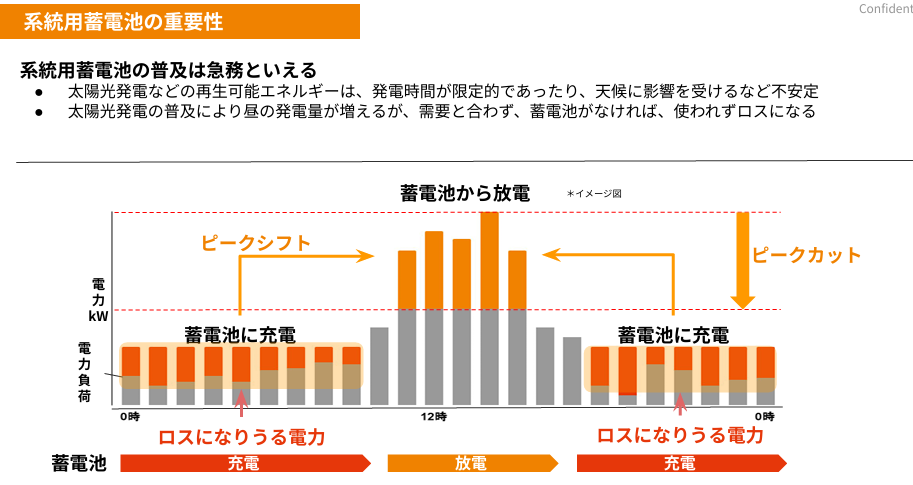

電力ロス削減のための系統用蓄電池事業です。

系統用蓄電池はまだあまり知られていませんが、五大商社やみずほリースなどがこぞって参入しました。

太陽光発電と勘違いしている人がいますが、全く違います。旧電力業者の電線と直接繋いで、蓄電池に貯める。昼間の電気って太陽光発電が余って0.01円/kWhになったりしますよね。この時に電気を買って、貯めておいて夜間などの高い時間に売る。

要は、安いときに買って高いときに売るサヤ取りです。

国は再エネを増やしたいけど、増える太陽光発電により昼の電力は余り、出力抑制も起きています。

これを解決するのが系統用蓄電池。昼間の大量の電力を貯めて、足らない時間に使える。系統用蓄電池は国が推進しており補助金も設定されています。

電力を売る先は卸売り市場のJEPXの他、4年後の電力を売買する容量市場、需給調整市場があります。

リアルタイムでの最適な売り先をアグリゲーターが担当します。クラダシの開示を見ると、アグリゲーターは他社が担当することになりそうです。

さて、クラダシの第1弾の系統用蓄電池の規模ですが、出力が1.99MW・8.14MWhです。

取得価格は半期報告書によると、約8億円。他のところに比べると少し高く買っている気はしますが、系統用蓄電池は運転開始時期によって価格が変わります。すぐに運転開始できるのを買うと高く、2年後開始みたいのは安いです。クラダシは参入がかなり早かったです。さすが!

法定耐用年数は、昨年の資産運用EXPOに出展していた会社の資料によると、蓄電池電源設備は6年、蓄電所を一体として見た場合は17年とのこと。 蓄電池の実耐久年数は、各メーカー6500~10000サイクルで1日1サイクルとすると約17年~27年とのことです。

収益は、かなりあると思います。

系統用蓄電池のクラウドファンディングのサイトや投資家向けの系統用蓄電池の情報を見ると、表面利回りは15%~22%くらいありそうです。

仮に表面利回り15%だとすると、1年間での売上は1.2億円、アグリゲーションへの手数料を引いて年1億円くらい。17年償却とすると、減価償却を除いて最低年5,000万円くらいの営業利益はありそうです。これは保守的なので、実際にはもっと上振れるはず…と期待。

系統用蓄電池の運転開始は2025年5月で、まだ決算が発表されていません。

最初の決算(2025/6期-4Q)は2025/8/14発表で、ここでは1か月ちょっと分だけが反映されます。これが出たら、系統用蓄電池の年間利益を予想できますね。

再生エネルギー事業(系統用蓄電池事業等)への参入検討開始に関するお知らせ

2024年12月18日 適時開示情報 補足説明資料

【訂正】(開示事項の経過)再生可能エネルギー事業の開始及び固定資産の取得に関するお知らせ

(開示事項の経過)系統用蓄電池事業「栃木小山蓄電所」進捗状況(工事完了)のお知らせ

まずは系統用蓄電池をどんどん増やしてほしいですね!

株主優待拡充!

これはびっくりしましたね。

元々、2024年に株主優待が新設されて、それが1年でもう拡充です。

優待変更は↑の通り。

元々は100株・200株以上で「Kuradashi Giftカード」を2,000円分・4,000円分がもらえたのが、今回、100株・200株・300株以上で「Kuradashiクーポン」を4,000円分・8,000円分・12,000円分です。

300株以上が新設の上、額面2倍ですよ2倍。

株価400円なら、優待利回りは驚異の10%です!!

発表後に株価は一度急騰しましたが、その後下落。

XのポストやY板のコメントを見ると、「1回の注文につき、クーポンは1つまでご利用いただけます。複数クーポンの併用はできません」の注意書きが引っ掛かっているよう。

「Kuradashiクーポン」は1つ2,000円なので、例えば3,000円の商品を買ったら、クーポン1枚+現金1,000円を払わないということです。

これが不評で、「改悪」などと書かれる始末。

お前らどれだけ強欲なんだよ!!

ひえっ

いいですか。

クラダシは、「株主の皆さまの日頃のご支援に感謝するとともに、当社サービスであるソーシャルグッドマーケット「Kuradashi」でのお買い物を通じて、フードロスという課題やお買い物が社会貢献につながる事業についてのご理解をより一層深めていただき、当社のファンになっていただくことを目的として株主優待を実施しております。この度、投資先としての魅力を高め、より多くの株主様に中長期的に当社株式を保有いただきたく、変更することといたしました。」

と言ってくれているんですよ。

クラダシの株主なら、Kuradashiで買って、普通に使えばいいじゃないの。

元々安いKuradashiで利回り10%の優待が出てるんだから大儲けでしょ。それを現金は1円も使いたくないみたいな。そんな奴らは売っていただいて結構!

思ったより不評が多くて、株価が全然上がっていません。

これ、クラダシにとっては実際に使われる金額に応じて利益を削るので、痛みは2倍近くにはなっているわけですよ。

この反応は想定外だったんじゃないですかね。私はこの反応は想定外でした。

もし次があれば、金額そのままで、「Kuradashi Giftカード」に戻すことにより、更なる上昇インパクトができるのは間違いないです。今後に期待です。

あと、1,000株以上で、送料無料になる「Kuradashiプレミアム無料」を付けてほしいな~これは本当のファンが保有して使うんじゃないかな。

株主優待制度の拡充に関するお知らせ

株主優待サポートサービスを提供する株式会社ディーエムエスと事業提携

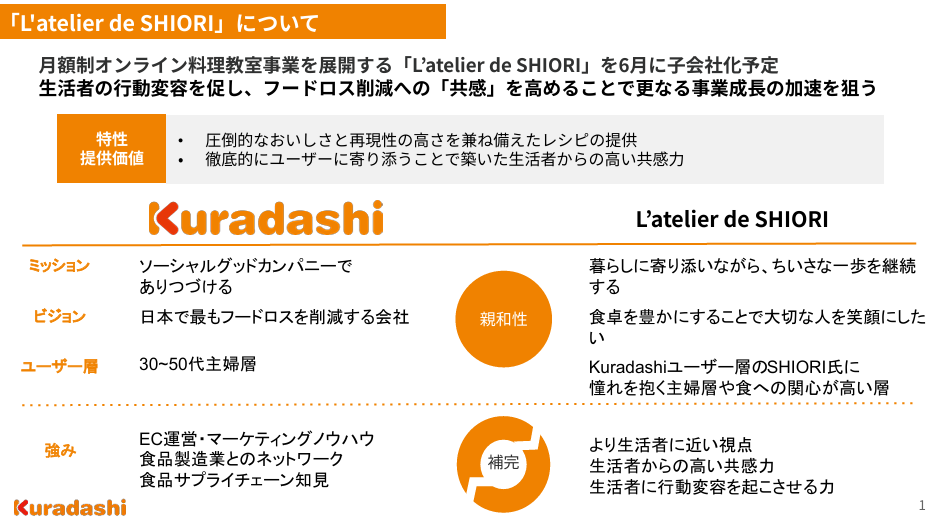

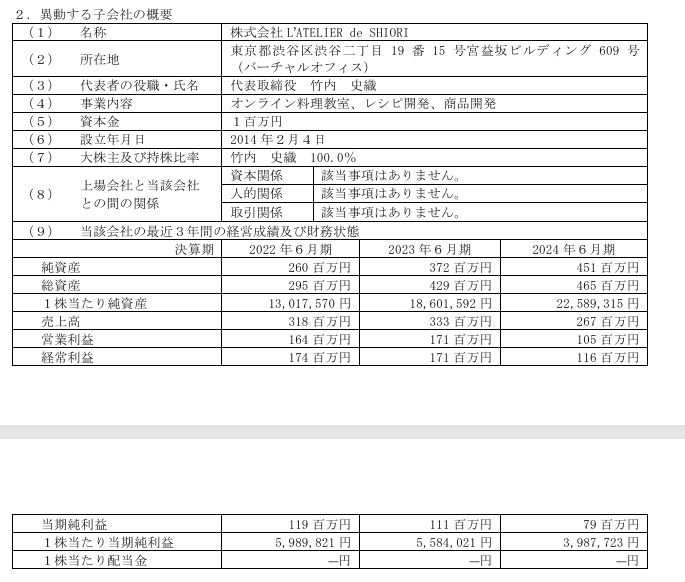

L’ATELIER de SHIORIの子会社化

これはびっくりしました。

L’ATELIER de SHIORIはオンライン料理教室です。

人気料理家のSHIORI(竹内史織)氏によるオンライン料理教室、レシピ開発、商品開発の事業です。インスタで大人気、書籍も出している方ですね。

L’ATELIER de SHIORIは、クラダシの子会社になり、サービス名が2025/7/1からLa Table de SHIORI Onlineに変更されました。

La Table de SHIORI Online

SHIORI(@shiorikaregohan) • Instagram写真と動画

オンライン料理教室なんて儲かるのかな…

と思いましたが、めっちゃ儲かってますねこれ。

ここ3年の平均売上3億円くらい、営業利益は1~1.5億円くらいです。

この事業をいくらで買ったかというとですね。

当期はBSを期末連結し、翌期1Qから⼦会社のPL業績を取り込み開始

● 財務インパクトは精査中

● 取得価額は⾃⼰資⾦を充当予定

● 取引の概要

取得価額:当事者間の守秘義務により⾮開⽰(当社純資産の15%以上の⾒込み)

取締役会決議⽇:2025年6⽉25⽇

契約締結⽇:2025年6⽉25⽇

株式譲渡実⾏⽇:2025年6⽉27⽇(予定)

取得価格は非公開ですが、当社純資産の15%以上の⾒込みとのことです。

最新のB/Sを参照すると、前回3Q決算時点の純資産は約9.7億円です。仮に取得価格を純資産の15~20%としましょう。これで40%を15%以上と書いていたらクレーム案件です。でも真実は社外からは分かりません。

純資産の15~20%を取得価格とすると、1.455億円~1.94億円です。

営業利益1~1.5億円の会社を1.455億円~1.94億円で買ったとすると、相当なお買い得ですね!!

しかもこれ、たぶん負ののれんを純利益に計上できる。

買収先の純資産をチェックすると、4.51億円あるとのことです。

つまり、4.51億円の財産を持っている会社を、1.455億円~1.94億円で買うということです。PBRだと0.32~0.43倍です。

なお、通常の買収では純資産より高く払うので、その差額(支払い-純資産)はのれんとして資産の項に計上します。日本基準の場合、これを毎年(5~10年くらい)で定期償却します。IFRSではのれん償却なし。

今回は純資産より安く買っているので、のれんがマイナスになります。これは「負ののれん」と言って、利益になります。日本基準では特別利益として純利益に計上。IFRSでは営業利益に計上です。

今回は負ののれんの計上もありそうです。

負ののれんの計上は、ふくろう予測では、4.51億円 – 1.455億円~1.94億円 = 2.57億円~3.055億円くらい。

譲渡日ば今月末で、7/1(2026/6期)の初日から連結決算に取り込みとのことでした。

純粋に業績が上がりそうです。

さて、お買い得過ぎるので、なんで売ったのか?という疑問が残ります。

売った人が現金化急ぎなのか、事業をするのに疲れたのか、今後利益が下がる見込みなのか。

SHIORIさんのサイトを見たところ、2024/8にロマチさん(SHIORIさんの夫)が脳梗塞で入院のため事業一時停止・当月分返金という記事がありました。現在は元気なようです。

またSHIORIさんのお子さんはまだ小さいようです。

勝手な想像ですが、この辺りが今回の事業譲渡に関わっているような気がします。

この事業はSHIORIさんの属人性が高いので、クラダシの子会社になってこのままの利益を継続できるのか?というのは懸念です。

運営体制変更後も、SHIORIさんが全面に出てやるのは変わりありません。会員はSHIORIさんのファンでしょうから、SHIORIさんなしだとダメなので、続けてもらわないとなりません。

クラダシとしては、今後はSHIORIさんに依存する運営体制から脱却することは必要だと思いますね。

SHIORIさんを前面に立たせてメインコンテンツにしつつも、他の有名料理人を招聘してコンテンツを増やしたり、レシピを増やしたり。

可能であれば本業とのシナジーを創出してほしいですね。今回のM&Aの目的に「家庭内フードロスに進出」とありますが、これをどう具体的に持っていくか。

フードロスを利用したレシピ、SHIORIさん×GREEN TABLEのブランド商品、企業とのコラボ企画など…まあ私が思い付くのの10倍くらいは経営会議で出ていることでしょう。

とりあえずこの買収は、買収直後から利益が出る会社を激安で買って負ののれんも計上できるという案件だと考えました。

決算説明や株主総会での説明を楽しみにしています。

なお、このオンライン料理教室の月会費は月額2,970円です。年払いもあるみたい。

毎月の月末近くに入会者を募集しています。私も入って体験してみます。熱心な中長期クラダシホルダーの方はもちろん入るよね!?

【第57期入会】La Table de SHIORI Online 会員専用Instagram参加申し込み(月額 2,700円 [税込 2,970円] / 毎月引き落とし) | La Table de SHIORI Online

会員の人数は、公式のinstagramのフォロワー数を見ればなんとなく分かります。

フォロー申請しても会員しか承認されないので、概ねの会員数と見てよさそうです。2025/7/24時点でのフォロワー数は7,000人でした。

会員数の推移をチェックしておくと、売上・利益の先取りをできるんじゃないですかね。

La Table de SHIORI Online(@ateliershiori.online) • Instagram写真と動画

7,000人×2,970円=月額2,079万円。

年額で約2.5億円ですね。これをどう増やしていくか。クラダシのブランディング力でなんとかしてくれー!!

株式会社L’ATELIER de SHIORIの株式の取得(子会社化)に関するお知らせ

2025年6月25日 適時開示情報 補足説明資料

つるかめキッチン(既出)

今回の記事の対象期間より前ですが、2024年にM&Aで連結子会社化したつるかめキッチン。

治療食寄りの宅配弁当の会社で、営業は年約7,000万円くらい。取得価格は4.86億円で、当初ののれんは5.39億円。のれん償却は10年間での均等償却です。

成長しなければ、EBITDA 7,000万円のうち5,390万円がのれん償却なので、連結後の営業利益としては年1,610万円になります。CFはあるけどね。10年後はまるまる営業利益に。

Kuradashiとの具体的シナジーは現時点では不明ですが、最新の会社四季報には「宅配弁当事業も伸長」と書いてありました。物流機能の統合とかするのかな。

つるかめキッチンのサイトは大きくは変わりませんが、M&A後は少し見やすくなったような気もします。

つるかめキッチンの宅配食、私も頼んで食べてみました。

つるかめキッチンは治療食寄りで、糖質制限食、塩分制限食、カロリー制限食、たんぱく&塩分制限食と、つるかめバランス栄養御膳があります。私は特に病気はないので、栄養バランスを整えたい方向けの「つるかめバランス栄養御膳」を頼みました。

これ、かなりうまかったです。

つるかめキッチンの売りは「管理栄養士&専門医のダブル監修」なのですが、宅配弁当、しかも健康によいものなのに、味がしっかりあって工夫されています。

noshの普通食よりおいしいですよ。

という訳で、この味なら健康志向向け以外の一般食にも十分通用すると思うんですよね。

普通宅配食は競合が多いですが、厨房が手に入っている訳ですから、Kuradashiオリジナルを作ったり、コラボ商品を作ったりと、シナジー創出は色々できそうだと思いました。

中長期でそれなりに持っている株主なら、つるかめキッチンも試しておきましょう。

![]()

2025/6期-3Q決算

2025年6月期 第3四半期 決算短信〔日本基準〕(連結)

2025年6月期 第3四半期 決算説明資料

2025年6月期 第3四半期 決算補足資料(データシート)

2025年6月期 第3四半期 決算説明会動画

2025年6月期 第3四半期 決算説明会書き起こし

通期業績予想の修正に関するお知らせ

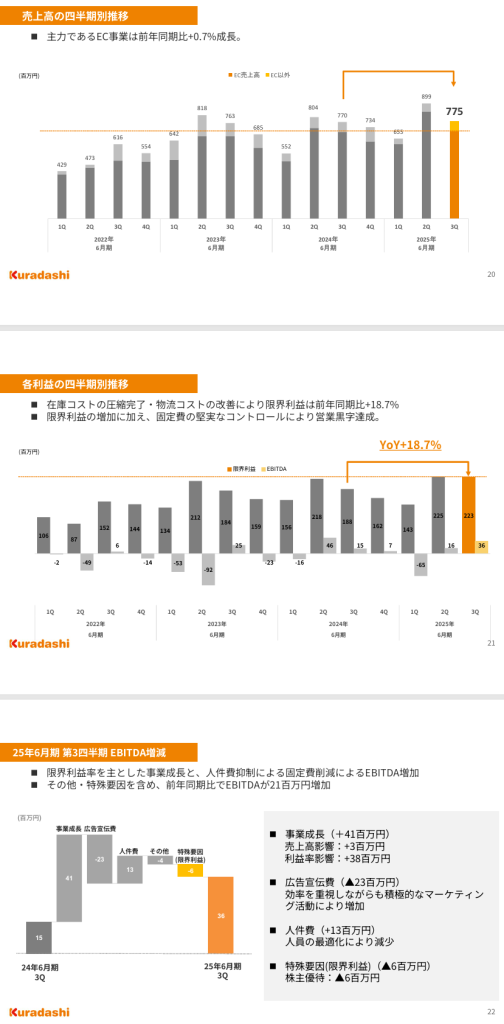

2024/6期-3Qは、3Q単独でEBITDA 3,600万円。

前期-3Qは1,500万円で、前期と比べて株主優待負担600万円があるのにも関わらず、大幅に増えています。

・前Qまでに完了した在庫クリアランス

・人員最適化(ダイナミックプライスを手動→AIへの切り替えが進んでいる?)

・メーカー直送のマーケットプレイス型の増加

・Kuradashiオリジナルなど利益が出そうな商品の拡大

・つるかめキッチン連結後のEBITDA向上

などが効いているのではないかと想像します。

クラダシは、しばらくは売上・EBITDAの増加を成長の指標とするとよさそうです。

本業ECの拡大単独というよりは、既存のメーカーとの取引、会員基盤を生かした事業拡張、M&Aによる新規事業参入とシナジーが成長の基盤になりそう。

M&Aに関しては、初期のうちはのれん償却が負担になることがあり、EBITDAを重視して見ていきましょう。

2024.6期の1~3Q累計では、前年度になかった在庫クリアランス影響(4,700万円)、株主優待負担(2,100万円)、つるかめキッチン子会社化に関する手数料(2,800万円)があり、EBITDAは前年4,500万円 → -1,200万円になりました。

3Q単独では3,600万円あり、改善傾向です。

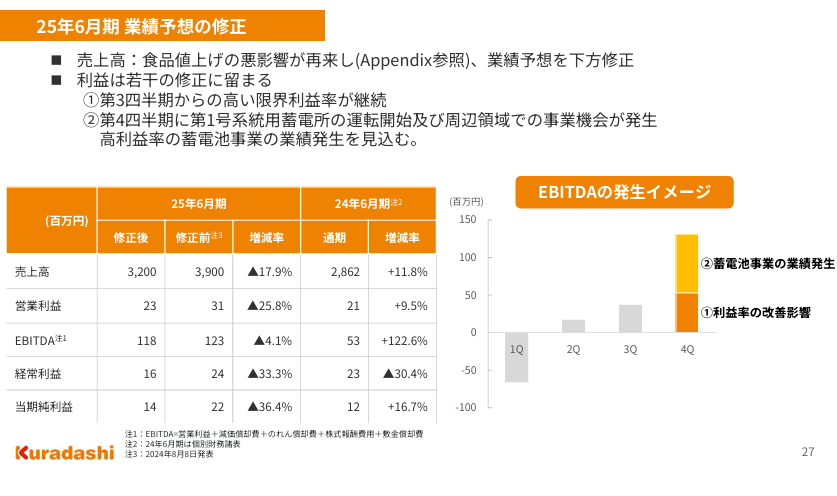

2024/6期の4Q予想を見てみましょう。

3Qまでの累計は、EBITDA 1,200万円、営業利益 -7,900万円です。

3Q発表と同時に業績予想を修正し、修正後の2024/6期の予想EBITDAは1億1,800万円(前期は5,300万円)、営業利益は2,300万円(前期は2,100万円)になりました。

4Qで一気に改善する予定です。

EBITDAの発生イメージを見ると、4Qの途中から稼働する系統用蓄電池の利益貢献がかなり大きそうです。5月の途中から稼働ですが、これくらいの利益を見込んでいるとのこと。

安定した収益柱として、稼働台数も増やしてもらいたいですね。

La Table de SHIORIの子会社化により負ののれんが計上できる場合、株式譲渡日は2025年6⽉27⽇(予定)なので、おそらく2025/6期-4Q発生になると思います。

ふくろう予想では、金額は2.5億円~3億円。

2026.6期の業績予想が大事です。

2024.6期-4Qの決算発表は2025/8/14の15時30分からです。

ここでは着地の数字も大事ですが、それより大事なのは今期(2026.6期)の業績予想です。

・Kuradashi本体

取引社数・会員数の増加継続。買い切り型→マーケットプレイス型への転換、Kuradashiオリジナルの認知拡大を予想

・GREEN TABLE

商品開発、販売増加、常設型商品の増加を予想

・物流支援事業

外からでは現時点で具体的な予想を立てられない。決算説明資料での言及を期待。

・つるかめキッチン

クラダシのブランディング力で認知拡大を期待。普通にうまいので認知されれば売れるはず。一般食への展開もあり得るか。

・系統用蓄電池

2026.6期は系統用蓄電池がフル寄与するので、これが業績向上のトリガーになるはず。

もう1基増やしてほしいです。

・L’ATELIER de SHIORI

のれん償却がないのでEBIDTA=営業利益。ここ3年の営業利益が1~1.5億円なので、最低1億円を維持できれば、純粋に営業利益がプラス1億円になります。

営業利益の予想はどうかな?

L’ATELIER de SHIORIの子会社化の話が出る前の会社四季報の2026.6期の業績予想は、売上40億円、営業利益1.5億円でした。ちなみにこの前号では営業利益予想は1億円で、増額されています。

2025/6期の予想営業利益は2,300万円なので、ここで急激に跳ねそうです。

この後にL’ATELIER de SHIORIを子会社化したので、営業利益プラス1億円と考えると、2026.6期の予想営業利益は2.5億円となってもおかしくありません。

EBITDAは、2024/6期の確定業績が5,300万円、2025/6期の予想で1億1,800万円です。

Kuradashi自体の成長、在庫クリアランスの完了、つるかめキッチンのフル寄与(前期は約10か月分)、系統用蓄電池のフル寄与、La Table de SHIORIのいきなりフル寄与を考えると、3.5~4.5億円くらいはありそうです。

とにかく、次回の決算・業績予想発表で、周りから見た景色が一気に変わり、クラダシを知らなかった人からも見られるようになるのかなと思います。

ここは株主優待での利回りという下支えもあって、株価400円なら利回り10%水準です。

成長も十分に期待できるので、私は主力株に置いています。

とりあえず今回はこんな感じですかね。

2025.6期-4Q決算が出たら、また記事を書く予定です。

それでは!

2026年前半までに、東京池袋の近くでバーを開く予定です。順次報告しますね。

【今、旬のお得情報!】

・VISA加盟店どこでも2%還元!年会費永年無料のクレカ → 解説記事

さらに初年度は3%還元(月100万円超の利用は1%還元)です。

貯まるポイントは外貨積立「らくつむ」で1ポイント=1円で使えます。

・リクルート社の無料オンラインFP相談「保険チャンネル ![]() 」でハーゲンダッツチケット×3枚をもらえる。

」でハーゲンダッツチケット×3枚をもらえる。

・ ポイントサイト「ハピタス」招待キャンペーン(+1,000円分!)

・ お得な登録キャンペーン・招待コード一覧

・ 医師向けの新規登録キャンペーン一覧

医療従事者・医学生限定のオンラインサロン「お金と資産運用がわかる」を始めました!